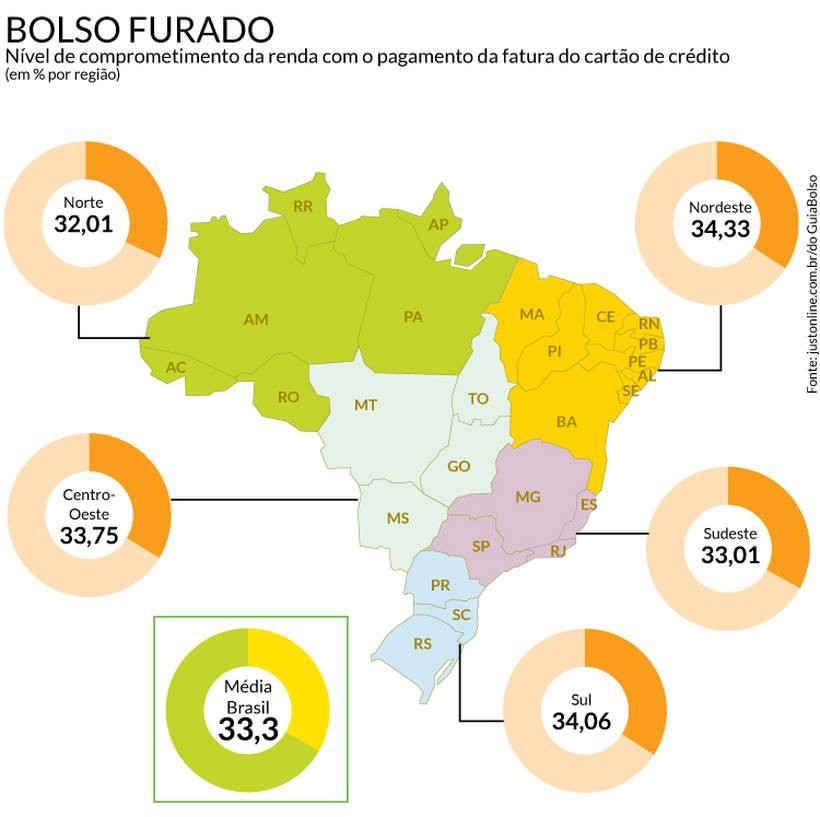

Sem dinheiro no bolso, os brasileiros cada vez mais têm recorrido ao cartão de crédito para adiar os pagamentos. A cada mês, 33,3%, em média, da renda dos consumidores fica comprometida com a conta do cartão – e em Minas Gerais o índice é ainda maior: os mineiros destinam 38,21% do salário, também na média, para pagar a fatura. Os dados fazem parte de uma pesquisa realizada pelo site de empréstimos on-line Just, do grupo GuiaBolso, aplicativo de finanças pessoais com 4 milhões de usuários.

O levantamento das taxas de comprometimento de renda com o pagamento de cartões foi feito junto a 20.636 pessoas, das quais 1.794 de Minas. Os consumidores da região Nordeste e Sul são aqueles que mais gastam na modalidade de crédito, 34,33% e 34,06%, respectivamente. Os percentuais elevados contrariam recomendação dos educadores financeiros.

Para o planejamento financeiro ideal, o consumidor deve usar como parâmetro a “regra 50-15-35”, ou seja, 50% da renda devem ser comprometidos com gastos essenciais, como alimentação e moradia; 15% devem ser direcionados a prioridades financeiras – tais como empréstimos, financiamento ou investimentos – e os restantes 35% com despesas em academia, bares, restaurantes e viagens. Dentro dessa proporção, o cartão de crédito deve ser usado no limite de 5% da renda.

A pesquisa revelou que os mineiros estão jogando nas dívidas contraídas no cartão quase oito vezes mais que o percentual indicado pelos analistas de finanças pessoais, o que deve ser visto com ressalvas, embora seja preciso analisar qual o tipo de gasto está sendo incluindo no crédito. “Se a pessoa estiver jogando para o cartão alguns gastos básicos, como mercado, o percentual está dentro do controle indicado, mas se os 38% forem destinados para estilo de vida, o consumidor deve tomar cuidado porque já está começando a ficar acima do sugerido”, comenta o diretor-geral do Just, Bruno Poljokan.

O grande problema do uso do cartão de crédito é o parcelamento, o que pode fazer com que o consumidor perca a visão do tamanho da sua dívida, especialmente quando acumula várias compras no mesmo período. “Se você tem um ótimo controle dos gastos, pode até comprometer mais que 5% da renda, mas desde que tenha previsibilidade, o que normalmente não acontece. O problema é que o brasileiro tem o costume de passar tudo no cartão de crédito, e como são parcelas em tese sem juros, consome-se mais”, alerta Poljokan.

Rotativo Bruno Poljokan lembra que hoje o acesso ao cartão é muito maior que há cinco ou 10 anos, quando era bem mais burocrático obtê-lo. Isso também pode justificar o maior número de compras com o dinheiro de plástico e o comprometimento da renda mensal com a dívida. A pesquisa não mediu o impacto da crise financeira no uso do cartão pelos brasileiros, mas não deixou dúvida que a descontrole aliado à crise fez com que muitos consumidores recorressem ao “pesadelo” da compra a crédito: o pagamento rotativo.

Nessa modalidade, a fatura é paga de forma parcelada, o que implica juros que ultrapassam os 300% ao ano. “Independentemente da renda que você tenha, uma vez que comece a usar o rotativo, a dívida fica quase impagável”, alerta Bruno Poljokan. Se o dinheiro está curto e não há mesmo como pagar a fatura do cartão, o conselho é um só: buscar outras opções de crédito para quitar a dívida, como o consignado ou empréstimo pessoal. Embora uma nova dívida seja contraída, as taxas de juros costumam ser bem menores que aquela do cartão.

PARA NÃO SE ENROLAR

» Especialistas do setor financeiro recomendam que o consumidor comprometa no máximo 5% da renda com o pagamento de parcelas das compras feitas com cartão de crédito. A regra vale mesmo que as parcelas sejam formadas por valores pequenos

» Não caia na tentação de usar muitos cartões de crédito. Quanto mais cartões você tiver, maior será o limite para gastos e o estímulo ao consumo, o que pode se tornar uma armadilha e levar à inadimplência

» O melhor é gastar dentro das previsões do orçamento, evitando cair no crédito rotativo das operadoras de cartões. Ao perceber que não será possível pagar a fatura integralmente, o consumidor deve buscar opções de crédito mais baratas, a exemplo do crédito consignado ou do empréstimo pessoal concedidos a taxas de juros mais baixas do que aquelas do chamado dinheiro de plástico.

» Adiar uma compra pode ser o melhor a fazer quando o comprometimento da renda estiver alto em determinado mês. Também assim o cliente tende a ganhar mais tempo para o pagamento

» O cartão jamais deve ser usado como renda complementar do usuário e o limite de gastos não pode ser confundido com a renda mensal de cada um. Poder gastar por meio do cartão significa também ter sempre de pagar aquela despesa.

Fonte: Portal Uai||https://www.em.com.br/app/noticia/economia/2018/04/02/internas_economia,948279/cartao-de-credito-suga-38-da-renda-dos-consumidores-em-minas.shtml