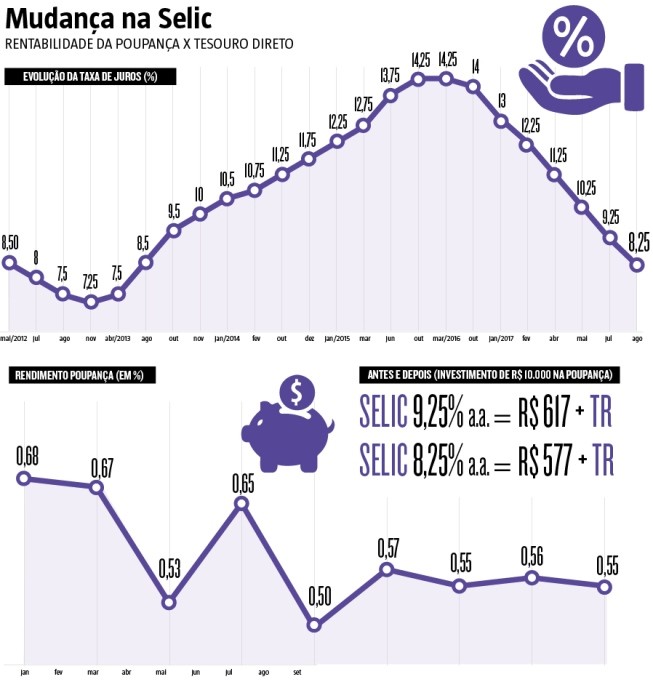

Quem tem dinheiro guardado na poupança, ou pretende colocar, deve ficar atento à redução no rendimento, que começou a valer nessa sexta-feira (8) devido à queda da taxa Selic de 9,25% para 8,25%. Com ganho menor da caderneta, que já perdia para muitas aplicações, ela fica menos atrativa do que CDBs, Títulos do Tesouro, LCI e LCA, por exemplo. Dólar e Ouro, devido à complexidade das operações, são incógnitas. A taxa básica foi reduzida na última terça-feira (5).

A medida que determina a queda na rentabilidade da poupança foi instituída em maio de 2012. Desde então, sempre que a taxa básica de juros atinge 8,5% ou menos, o gatilho da caderneta é acionado, e o investimento encolhe.

A poupança, que até então valorizava cerca de 6% ao ano + TR , passa a render 70% da Selic + TR, que dá 5,78% ao ano. Os depósitos realizados a partir de 3 de maio de 2012, quando a regra começou a vigorar, têm rendimento diferenciado.

Embora seja a mesma conta poupança, é como se o dinheiro do cliente fosse separado em duas partes. De um lado, os investimentos realizados antes de 2012. De outro, aqueles feitos após a data corte.

Na prática, quem tem R$10 mil aplicados na poupança recebe, por ano, R$578. Até quinta-feira (7), quando ainda vigorava a regra antiga, o valor embolsado anualmente era de R$617, diferença de R$39.

A título de comparação, com a Selic em 8,25% os certificados de Depósito Bancário (CDB) que rendem 100% do CDI, por exemplo, dão retorno de 7% ao ano, depois de descontados os 15% do Imposto de Renda (IR). Ou seja, se tornam mais rentáveis do que a caderneta. É importante ressaltar que a taxa do IR de 15% é cobrada para investimentos superiores há dois anos.

Para quem quer fazer o mesmo investimento, porém, com retirada inferior a seis meses, o IR salta para 22,5%. Mesmo assim, a modalidade é mais atrativa do que a caderneta, e rende 6,4% ao ano. “Muitos investimentos estão atrelados à Selic, assim como a poupança. Se você tirar 22,5% do CDB, por exemplo, que é a pior situação, ele ainda vai render 77,5% da taxa básica. Ou seja, fica melhor do que a poupança, que rende só 70% agora”, explica o coordenador do curso de Administração do Ibmec, Eduardo Coutinho.

Embora os índices pareçam similares, quando eles são aplicados a grandes valores é possível ver a diferença. Os mesmos R$10 mil que renderiam na poupança R$ 578 ao ano na poupança podem gerar R$700 por ano no CDB com 100% de CDI, ou seja, R$122 a mais. Isso, quando o dinheiro fica mais de dois anos no banco. Para quem retirar em seis meses, o rendimento anual seria de R$640, rendimento R$62 a mais que a caderneta.

Tesouro Direto e Letras de Crédito se destacam no mercado

Para os investidores ainda mais conservadores, que gostam da poupança devido à segurança, uma boa opção é o Tesouro Direto. Enquanto a caderneta rende 70% da Selic com o gatilho acionado, o ganho do tesouro direto pode ser de 100% da taxa básica. Mas existe um prazo para o saque do dinheiro.

No Tesouro Direto, o consumidor faz o papel do banco. Ele empresta dinheiro para o governo e, ao final de um prazo determinado, resgata o valor, com juros. Com R$ 30 já é possível investir no Tesouro.

É possível comprar os papéis sem intermediários. Nesse caso, o investidor não paga a taxa de administração.

O coordenador do curso de Administração do Ibmec, Eduardo Coutinho, lembra que é necessário analisar os títulos disponíveis com atenção antes de fazer a aquisição. Porém, nessa “peneira” é possível encontrar algumas pérolas.

“Ainda precisamos saber amanhã (hoje) como o mercado vai se comportar com a queda na Selic. Porém, antes da mudança na poupança alguns títulos do Tesouro Direto pagavam inflação mais 5%, o que é um investimento muito bom”, diz.

As Letras de Crédito Imobiliário (LCI) e as Letras de Crédito do Agronegócio (LCA) também podem ser uma boa alternativa, conforme Coutinho. Segundo ele, é possível encontrar esses papéis com rendimento superior a 85% da Selic. Assim como a poupança, elas são isentas de IR, fator que aumenta a margem de ganho.

Em contrapartida, o investidor comum deve fugir de títulos atrelados ao dólar e ao ouro, considerados por ele como “perigosíssimos”. “O dólar sofre influência de inúmeras transações internacionais. É fria. Já o ouro é um investimento a longuíssimo prazo. O nível de incerteza desses tipos de investimento é altíssimo. Não vale a pena arriscar”, aconselha.

Para encontrar o melhor investimento, ele sugere as corretoras independentes, que oferecem produtos de diversos bancos. Nelas, é possível encontrar boas taxas de administração. Dependendo do valor investido, é possível zerar a taxa.

Diretor da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), Miguel Ribeiro da Silva pondera que a poupança, apesar da baixa rentabilidade, não tem taxa de administração, nem paga impostos. “Já os títulos de dívida pública têm, em média, cobrança de 3% por parte dos bancos”, compara.

Fonte: Hoje em Dia ||